Navigieren im indischen Einzelhandel

Indiens Einzelhandelsbranche wächst aufgrund des Eintritts neuer Akteure rasant. Mit einer großen Bevölkerung, einer wachsenden Mittelschicht und einer aufstrebenden Kohorte von Luxusausgaben haben ausländische Einzelhändler hervorragende Aussichten für eine Geschäftsausweitung auf dem indischen Markt.

Indiens Einzelhandelssektor verzeichnet ein robustes Wachstum, das auf mehrere Faktoren zurückzuführen ist. Das Land erlebt einen stetigen Anstieg der nationalen Löhne, eine rasche Urbanisierung und das Aufkommen der digitalen Wirtschaft. Städte der unteren Preisklasse sind nicht mehr ausschließlich auf physische Geschäfte angewiesen, da ein wachsendes Netzwerk von Logistikanbietern auf der letzten Meile den Zugang zu bevorzugten Marken über Online-Plattformen ermöglicht.

Die Einzelhandelslandschaft in Indien bietet eine große Auswahl, darunter globale E-Commerce- Plattformen, Einkaufswebsites mit einer Marke, Multi-Retail-Apps und Social-Media-Verkäufer. Darüber hinaus nimmt die Kaufkraft nach freiem Ermessen zu, wobei das durchschnittliche Pro-Kopf-Einkommen in Indien 2.000 US-Dollar übersteigt und bis 2047 voraussichtlich 12.000 US-Dollar überschreiten wird.

Die große Mittelschicht und die unterversorgte Verbraucherbasis in Nicht-Metropolen haben das Interesse mehrerer internationaler Einzelhandelsriesen geweckt, die eine Expansion in neue Märkte anstreben . Markenprodukte wie Bekleidung, Kosmetik, Schmuck, Schuhe, Uhren, Lebensmittel und Getränke (F&B) sowie Einrichtungsgegenstände erfreuen sich zunehmender Beliebtheit und werden zu unverzichtbaren Lifestyle-Artikeln für Geschäfts- und Freizeitzwecke.

Das Zeitalter der sozialen Medien und des Internethandels hat zwei bedeutende Trends weiter beschleunigt: die „Premiumisierung“ von Produkten und eine wachsende Betonung von Gesundheit und Nachhaltigkeit. Indische Verbraucher treffen zunehmend ehrgeizige Entscheidungen, die von ihrem gewünschten Image geleitet werden.

Wichtige Wachstumstreiber für den indischen Einzelhandel

Während sich Indien weiterhin zu einer florierenden, verbraucherorientierten Wirtschaft entwickelt, verzeichnet der Einzelhandel ein bemerkenswertes Wachstum, was das Land zu einem der attraktivsten Märkte für Unternehmen auf der ganzen Welt macht.

Im Folgenden erläutern wir einige der Faktoren, die zu größeren Investitionen in den Verbrauchereinzelhandel in Indien führen.

Viertgrößtes Einzelhandelsziel

Indien hat sich als viertgrößtes Einzelhandelsziel weltweit etabliert und bietet Unternehmen eine vielversprechende Gelegenheit, ihre globalen Vertriebsnetze zu erweitern. Im Geschäftsjahr 2022–23 führte ein deutlicher Anstieg der Nachfrage nach Konsumgütern und Lifestyle-Produkten zur raschen Expansion von fast einem Dutzend börsennotierter Einzelhändler und Schnellrestaurantketten im ganzen Land. Insgesamt erweiterten sie ihr Netzwerk um fast 4.700 Filialen, was durchschnittlich rund 13 neuen Filialen pro Tag entspricht. Diese Expansionsrate markierte das stärkste Wachstum seit mindestens fünf Jahren. Im Geschäftsjahr 2023–24 werden in Indien voraussichtlich etwa 60 Einkaufszentren mit einer Gesamtfläche von 23,25 Millionen Quadratfuß eröffnet.

Die Segmente Fast Moving Consumer Goods (FMCG), Bekleidung und Schuhe sowie Unterhaltungselektronik sind mit 65 Prozent, 10 Prozent bzw. neun Prozent die größten Segmente im indischen Einzelhandelsmarkt.

Eine Deloitte-Studie mit dem Titel „Zukunft des Einzelhandels“ prognostiziert, dass Indiens Online-Markt von 70 Milliarden US-Dollar im Jahr 2022 auf 325 Milliarden US-Dollar im Jahr 2030 anwachsen wird. Der organisierte Einzelhandelsmarkt wird von 110 Milliarden US-Dollar im Jahr 2022 auf 230 Milliarden US-Dollar im Jahr 2030 wachsen. Der Gesamtwert des Offline-Einzelhandelsmarktes wird im Jahr 2030 1.605 Milliarden US-Dollar betragen, gegenüber 860 Milliarden US-Dollar im Jahr 2022.

Zweitgrößter Internetmarkt

Indien ist derzeit mit über 800 Millionen Internetnutzern der zweitgrößte Internetmarkt weltweit. Der Anstieg der Smartphone-Nutzer hat das Wachstum der E-Commerce-Plattformen im Land vorangetrieben. Prognosen zufolge wird der Online-Handel bis 2024 10,7 Prozent zum gesamten Einzelhandelsmarkt beitragen, ein erheblicher Anstieg gegenüber 4,7 Prozent im Jahr 2019. Dies bietet Unternehmen die Möglichkeit, eine breite Verbraucherbasis zu erreichen, ohne dass umfangreiche physische Geschäfte erforderlich sind, und das Potenzial des Online-Handels zu nutzen digitale Wirtschaft, um ihre Einzelhandelsmarke zu stärken.

Allein im Jahr 2021 gab es in Indien täglich 1,2 Millionen E-Commerce-Transaktionen, und diese Zahl wird voraussichtlich sprunghaft ansteigen und bis 2030 500 Millionen Online-Käufer erreichen, gegenüber 150 Millionen im Jahr 2020. Folglich steigt der Bruttowarenwert des E-Commerce-Marktes (GMV) soll bis 2030 350 Milliarden US-Dollar erreichen. Dies stellt eine bedeutende Chance für Unternehmen dar, die ihre Präsenz ausbauen und den florierenden Einzelhandelssektor Indiens erschließen möchten.

Berichten zufolge wird der Großteil der Internetnutzung zunehmend auf den Konsum kurzer Videos entfallen, und soziale Medien und kurze Videoinhalte haben großen Einfluss auf die Kaufentscheidungen der jungen Bevölkerungsgruppe. Folglich investieren globale Einzelhändler auch in Social-Commerce-Kanäle und Influencer-Marketing.

Mehrere Zahlungsarten

Mit einem verbesserten Internetzugang floriert das digitale Zahlungsökosystem in Indien. Benutzern und Unternehmen steht eine breite Palette von Optionen zur Verfügung, darunter virtuelle Karten, Überweisungen, Prepaid-Instrumente (Prepaid-Karten und digitale Geldbörsen wie Paytm, Google Pay, PhonePe, Apple Pay) sowie Bank-Debit- und Kreditkarten.

Bei Indern erfreuen sich bargeldlose Transaktionen für ihre täglichen Ausgaben immer größerer Beliebtheit. Das Wachstum digitaler Zahlungen in den letzten fünf Jahren wurde durch das Unified Payments Interface (UPI) vorangetrieben, das Interbanktransaktionen in Echtzeit ermöglicht, und durch die Bharat Interface for Money (BHIM)-App, die den digitalen Transaktionsprozess vereinfacht.

Laut einem Bericht von Worldline India waren im zweiten Quartal 2022 in Indien über 1 Milliarde Debit- und Kreditkarten im Umlauf, und UPI verzeichnete mehr als 6 Milliarden Transaktionen pro Monat. UPI ist die vorherrschende Zahlungsmethode, während Kreditkarten für Transaktionen mit hohen Beträgen bevorzugt werden. Maharashtra, Tamil Nadu, Karnataka, Andhra Pradesh und Kerala waren die fünf Bundesstaaten mit den höchsten Transaktionen in physischen Einzelhandelsgeschäften, während Hyderabad, Bengaluru, Chennai, Mumbai und Pune die fünf Städte mit den meisten Transaktionen waren.

Bei den digitalen Transaktionen im Jahr 2022 lag Bengaluru mit 29 Millionen Transaktionen im Wert von 65 Milliarden INR an der Spitze, gefolgt von Delhi mit 19,6 Millionen Transaktionen im Wert von 50 Milliarden INR, Mumbai mit 18,7 Millionen Transaktionen im Wert von 49,50 Milliarden INR und Pune mit 15 Millionen Transaktionen im Wert von 32,80 Milliarden INR und Chennai mit 14,3 Millionen Transaktionen im Wert von 35,50 Milliarden INR.

Im Hinblick auf die Verbraucherausgaben über elektronische Zahlungsarten sind Lebensmittelgeschäfte, Restaurants, Bekleidung und Bekleidung, Apotheken, Hotels, Schmuckeinzelhandel, Fachhandel, Haushaltsgeräte und Kaufhäuser die wichtigsten Kategorien. Im Online-Bereich machen E-Commerce, Spiele, Versorgungsunternehmen und Finanzdienstleistungen den Großteil der Transaktionen aus.

Doch trotz der zunehmenden Akzeptanz elektronischer Zahlungen in Indien erfolgen immer noch mehr als 75 Prozent der Transaktionen mit Bargeld, insbesondere bei bedeutenden Einkäufen wie Immobilientransaktionen. Am 21. Oktober 2022 belief sich der Bargeldumlauf in Indien auf 30,89 Billionen INR.

Wachsende Konsumausgaben

Indiens wachsende Mittelschicht dürfte die Konsumausgaben ankurbeln, die voraussichtlich von 1,5 Billionen US-Dollar im Jahr 2021 auf fast 6 Billionen US-Dollar im Jahr 2030 steigen werden. Diese Verschiebung bietet erhebliche Geschäftsmöglichkeiten, um die wachsende Nachfrage zu befriedigen und einen größeren Marktanteil zu erobern.

Im Jahr 2023 sollen die Konsumausgaben jährlich um 7,1 Prozent wachsen. Während sich der Inflationsdruck auf die Erholung der Ausgaben nach der Pandemie ausgewirkt hat, wird erwartet, dass diskretionäre Käufe und nicht lebensnotwendige Ausgaben im Jahr 2024 wieder ansteigen.

Nach Angaben der Retailers Association of India (RAI) verzeichnete der organisierte Einzelhandelssektor im Geschäftsjahr 2022–23 ein deutliches Wachstum von 34 Prozent und übertraf damit die Umsatzzahlen vor der Pandemie von 2019–20.

Einem Bericht von ING zufolge stieg das Wachstum der Privatkredite in Indien, das als Indikator für die Verbraucherausgaben dient, im Januar 2023 im Jahresvergleich um 23,7 Prozent. Dies gilt insbesondere für Kredite für größere Anschaffungen wie Fahrzeuge und Gebrauchsgüter zeigte ein starkes Wachstum.

Premium ist besser

Der Trend der „Premiumisierung“ wirkt sich auf verschiedene Produktsegmente aus, von Schokolade und alkoholischen Getränken bis hin zu Elektronik, Kleidung und Kosmetik. In bestimmten Kategorien wie Automobilen übersteigt die Nachfrage nach Premiumprodukten die Nachfrage nach Einstiegsprodukten. Beispielsweise verzeichneten die Premium-Autoverkäufe im Geschäftsjahr 2021–22 einen Anstieg von 38 Prozent im Vergleich zum Vorjahr, während die Verkäufe von preisgünstigeren Autos nur um 7 Prozent zunahmen. Diese Verschiebung wird auf die sich verändernden Präferenzen der Verbraucher zurückgeführt, die nun Wert auf Wertigkeit und Individualisierung legen.

Waren Premium-Segmente früher vor allem auf vermögende Privatpersonen (High Net Worth Individuals, HNWI) ausgerichtet, werden sie nun auf Millennials und Verbraucher aus Nicht-Metropolregionen ausgeweitet. Darüber hinaus hat sich die Kundenbasis für Luxusimmobilien über die typischen vermögenden und gebietsfremden Kunden hinaus auch auf wohlhabende Mittelschichtskunden ausgeweitet, was vor allem auf die Zunahme von Remote- und Hybrid-Arbeitsmodellen zurückzuführen ist.

Wiederbelebung des Luxussegments nach der Pandemie

Laut Daten von McKinsey und dem Knight Frank Wealth Report 2021 wird die Zahl der HNWI in Indien bis 2025 um 63 Prozent auf 11.198 steigen, von 6.884 im Jahr 2020. Die Zahl der US-Dollar-Milliardäre wird voraussichtlich von 113 im Jahr 2020 auf 162 im Jahr 2025 steigen. Darüber hinaus werden 20 Prozent der Luxusverkäufe in Indien online abgewickelt. Euromonitor International prognostiziert einen prognostizierten Wert von 8,5 Milliarden US-Dollar im Jahr 2023, was einem Anstieg von 2,5 Milliarden US-Dollar im Vergleich zu 2021 entspricht.

Luxusmarken suchen nach mehr Immobilien in Indien und verkaufen in auf Luxusmarken ausgerichteten Einkaufszentren, Concept- und Pop-up-Stores in Metropolen wie Mumbai und Bengaluru sowie auf kuratierten E-Commerce-Plattformen.

Boomender Einzelhandelsmarkt

Laut einem aktuellen Bericht der Anarock and Retailers Association of India (RAI) wird der organisierte Einzelhandelssektor in Indien voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 Prozent wachsen. Es wird erwartet, dass der indische Einzelhandelsmarkt bis 2027 1,1 Billionen US-Dollar und bis 2032 2 Billionen US-Dollar erreichen wird, angetrieben durch eine wachsende Mittelschicht. Daher bietet der Sektor erhebliche Wachstumschancen für Unternehmen.

Trotz der Auswirkungen der COVID-19-Pandemie zog der Sektor zwischen 2019 und 2022 1,47 Milliarden US-Dollar an Private-Equity-Investitionen (PE) an. Der Beitrag des in Einzelhandelsimmobilien investierten PE-Kapitals ging jedoch von 16 Prozent im Jahr 2019 auf 6 Prozent im Jahr zurück 2022.

Während Indien in erster Linie ein Offline-Markt ist, hat die Pandemie die Einkaufs- und Konsumpräferenzen beeinflusst und zu einem Anstieg des Online-Handels geführt. Privatanleger sollten sowohl traditionelle als auch Online-Kanäle in Betracht ziehen. Dem RAI-Bericht zufolge wird der Offline-Einzelhandel bis 2024 voraussichtlich etwa 89,3 Prozent des gesamten indischen Einzelhandelsmarktes ausmachen, gegenüber 95,3 Prozent im Jahr 2019. Es wird erwartet, dass der Online-Einzelhandelsmarkt bis zum Geschäftsjahr 2025–26 einen Wert von 120–140 Milliarden US-Dollar erreichen wird, mit einer jährlichen Wachstumsrate von 25–30 Prozent in den nächsten fünf Jahren. Im Geschäftsjahr 22 wurde das Umsatzvolumen des gesamten organisierten Einzelhandelssegments auf 52 Milliarden US-Dollar geschätzt und soll bis 2028 bei einer jährlichen Wachstumsrate von 17 Prozent auf 136 Milliarden US-Dollar wachsen.

Einzelhandelsleasing in Indien

Das Einzelhandelsleasing in Indien verzeichnete im Jahr 2022 ein deutliches Wachstum von 21 Prozent, was vor allem auf die Expansionspläne von Modeeinzelhändlern, Verbrauchermärkten und Restaurants zurückzuführen ist, wie im CBRE-Bericht „India Market Monitor 2022“ heißt. Der Bericht betont optimistische Wachstumsaussichten, gestützt durch eine starke Angebotspipeline und eine robuste Inlandsnachfrage. Internationale Marken, insbesondere im F&B-Sektor, nutzen diese Chancen, während inländische Marken einen erhöhten Expansionsbedarf verzeichnen. Globale Herausforderungen haben jedoch zu vorübergehenden Schwankungen geführt.

Zu den Schlüsselsektoren, die im Jahr 2022 zur Leasingaktivität beitragen, gehören Mode und Bekleidung, F&B, Verbrauchermärkte, Haushaltswaren und Kaufhäuser. Bangalore und die Delhi-National Capital Region spielten mit 61 Prozent der Leasingaktivitäten eine bedeutende Rolle, während Chennai, Hyderabad und Pune jeweils einen Anteil von neun Prozent hielten.

Es wird erwartet, dass der Einzelhandelsleasingmarkt in Tier-2-, Tier-3- und Tier-4-Städten in Indien an Dynamik gewinnt, da sich die Geschäftsaktivitäten in diesen Bereichen beschleunigen und die Kaufkraft dieser Regionen weiter wächst

. Mehrere Bundesstaaten in Indien bieten Unternehmen Anreize, ihre Präsenz in nicht-städtischen Gebieten aufzubauen. Mit dem Aufstieg einer hybriden Belegschaft wirkt sich dieser Trend positiv auf die Ausgabekapazität und die Ausgabenkategorien in diesen Bereichen aus.

In einem anderen Bericht von CBRE, „India Retail Figures H2 2022“, wurde darauf hingewiesen, dass internationale Marken wie Tim Hortons, Victoria’s Secret und Uniqlo ihre Aktivitäten im Juli-Dezember 2022 trotz globaler Herausforderungen und wirtschaftlicher Schwankungen nach der Pandemie ausgeweitet haben. Einzelhändler konzentrierten sich auf die Eröffnung größerer Filialen an prominenten Standorten, um das Einkaufserlebnis für die Kunden zu verbessern. Nach Angaben des Immobilienberatungsunternehmens Anarock stieg der Anteil der Transaktionen mit Einzelhandelsflächen in Indien im Bereich von 2.000 bis 5.000 Quadratfuß im Jahr 2022 auf 28 Prozent, gegenüber 24 Prozent im Jahr zuvor.

Darüber hinaus konzentrierten sich viele Marken auf die Expansion in Tier-2-Städten. Tim Hortons betrat Ludhiana, Uniqlo eröffnete seinen ersten Laden in Chandigarh und Dehradun begrüßte Starbucks, Biba und Shopper’s Stop.

In Ballungsräumen eröffneten namhafte Marken wie Pottery Barn, Adidas, Zara, Nike und Azorte Flagship-Stores und weiteten ihre Präsenz aus. Apple eröffnete seine ersten beiden Stores in Indien in Mumbai und Neu-Delhi. Marken wie Zara und H&M investierten in die Umgestaltung ihrer Geschäfte und diversifizierten ihre Produktlinien. Starbucks verzeichnete im Geschäftsjahr 2022–23 die schnellste Filialexpansion und fügte 71 neue Filialen hinzu.

Mittlerweile hat der schwedische Möbelhändler Ikea großformatige Geschäfte in Hyderabad, Navi Mumbai und Bengaluru sowie City-Läden in Mumbai eröffnet. Der Einzelhändler hatte in zwei Investitionsphasen ein beträchtliches Budget von 105 Milliarden INR (1,27 Milliarden US-Dollar) für den indischen Markt bereitgestellt. Die Muttergesellschaft, die Ingka Group, hat kürzlich 75 Milliarden INR für die Eröffnung von zwei Einkaufszentren in der Region Delhi-NCR bereitgestellt. Ikea betreibt außerdem E-Commerce-Plattformen in ausgewählten Städten in ganz Indien – Bengaluru, Mumbai, Pune, Ahmedabad, Vadodara und Surat.

Basierend auf den neuesten Anlegerdaten betrieb eine Unternehmensgruppe, bestehend aus Reliance Retail, Aditya Birla Fashion & Retail (ABFRL), DMart, Tata’s Trent, Titan Co und Starbucks, zum 31. März 2023 gemeinsam unglaubliche 30.520 Geschäfte. Dies war ein erheblicher Anstieg gegenüber insgesamt 25.821 Filialen im Zeitraum 2021–22. Reliance Retail, ABFRL und Trent haben zahlreiche internationale Marken erfolgreich auf dem indischen Markt eingeführt.

Insgesamt verzeichnet der Einzelhandelsleasingmarkt in Indien ein dynamisches Wachstum, wobei sowohl inländische als auch internationale Marken ihre Präsenz ausbauen und die Chancen nutzen, die die verschiedenen Stadtebenen bieten.

Steigende Wirtschaftskraft von Nicht-Metropolen

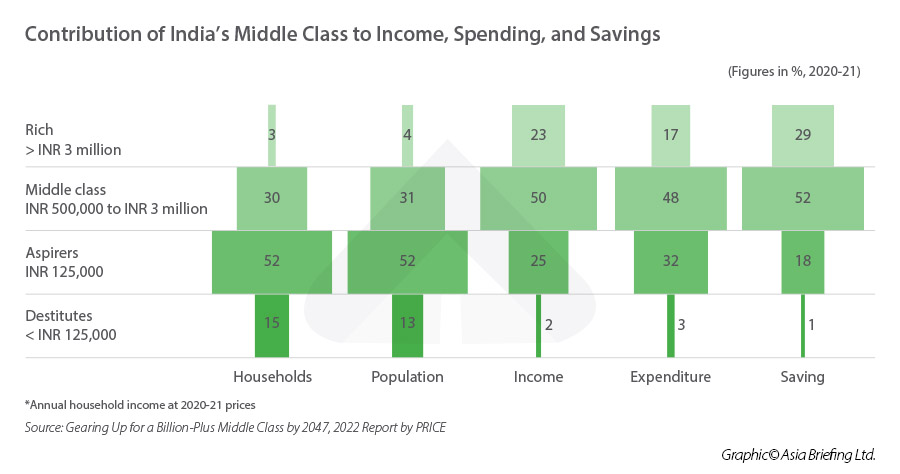

Eine vom Think Tank People Research on India’s Consumer Economy (PRICE) durchgeführte Umfrage konzentrierte sich auf 63 Städte in Indien mit einer Bevölkerung von mehr als einer Million im Jahr 2021. Die Umfrage ergab, dass diese Städte einen erheblichen Teil der indischen Mittelschicht (27 Prozent) ausmachten wohlhabende Bevölkerung (43 Prozent). Darüber hinaus trugen diese Städte 29 Prozent zum verfügbaren Haushaltseinkommen des Landes, 27 Prozent zu den Gesamtausgaben und 38 Prozent zu den gesamten Ersparnissen bei. Der Bericht kategorisierte die befragten Städte anhand des jährlichen Haushaltseinkommens in sieben Gruppen, wobei eine durchschnittliche Haushaltsgröße von 4,6 Jahren angenommen wurde.

Die Städte wurden weiter in Metropolen (neun Städte), Boomtowns (16 Städte), Nischenstädte (38 Städte) und eine Kategorie namens „Reststädte“ unterteilt. In Metropolen und Boomtowns gehörte mehr als die Hälfte der Haushalte zur Mittelklasse, d. h. mit einem Jahreseinkommen zwischen 500.000 und 3 Millionen INR. Die neun Metropolen Mumbai, Delhi, Kalkutta, Bengaluru, Chennai, Hyderabad, Surat, Ahmedabad und Pune stellten gemessen am verfügbaren Haushaltseinkommen und den gesamten Konsumausgaben die größten Märkte dar.

Auf der anderen Seite hatten Boomtowns, bei denen es sich um aufstrebende große Märkte handelt, eine junge Bevölkerung und verzeichneten das schnellste Wachstum des verfügbaren Einkommens. Bemerkenswerte untergeordnete Städte in dieser Kategorie waren Bhopal, Coimbatore, Indore, Jaipur, Kanpur, Kannur, Kochi, Kozhikode, Lucknow, Madurai, Malappuram, Nagpur, Nashik, Thiruvananthapuram, Thrissur und Tirupur.

Zusammenfassung

Indiens florierender Einzelhandelsmarkt sowie die wachsende Mittelschicht, steigende Verbraucherausgaben und digitales Wachstum machen das Land zu einem äußerst attraktiven Ziel für Unternehmen, die Wachstumschancen suchen. Mit der richtigen Strategie und dem richtigen Ansatz kann sich die Investition in den indischen Einzelhandelsmarkt als äußerst profitable Entscheidung für Unternehmen erweisen, die ihre globale Präsenz ausbauen möchten.

- Previous Article Wichtige Überlegungen vor dem Verkauf ausländischer Produkte in Indien

- Next Article Indiens Halbleitersektor: Investitionstrends und Zugang zu staatlicher Unterstützung